Угроза финансовому суверенитету

Итоги 2014 года: растущая долларизация экономики России.

Итоги 2014 года: растущая долларизация экономики России. Слово «долларизация» некогда было специальным термином, известным узкому кругу профессионалов. В 90-е годы прошлого века оно прочно вошло в лексикон российских журналистов, политиков и общественных деятелей. В последние годы в России его стали использовать реже. Но неожиданно в конце 2014 года слово «долларизация» опять стало у всех на языке и на слуху. В чем причины такого ренессанса, что за ним стоит?

Для начала разберемся в смысле термина. Википедия дает следующее определение: «Долларизация экономики - феномен международного денежного рынка, при котором иностранная валюта (чаще всего это доллар США) широко применяется для операций внутри страны или отдельных отраслей её экономики, вплоть до полного вытеснения национальной валюты». Политико-юридические предпосылки для долларизации мировой экономики были заложены на Бреттон-Вудской конференции 1944 года. Там было зафиксировано, что послевоенная валютно-финансовая система будет основываться на долларе и золоте (золотодолларовый стандарт). Советский Союз отказался принять решения Бреттон-Вудса, понимая, что это неизбежно приведет к долларизации экономики СССР, вслед за чем последует утрата национального суверенитета. В 70-е годы прошлого столетия Бреттон-Вудская система была заменена на Ямайскую систему. Но в основе ее все равно остался доллар в качестве международной валюты. Ямайская система лишь облегчила Вашингтону продвижение «зеленой бумаги» по всему миру. Особенно активно долларизация стала проходить с конца прошлого века, когда началась пресловутая «глобализация».

Для тех стран, в которых начинается процесс долларизации экономики, возникает куча неприятностей, которые зачастую на ранних стадиях не ощущаются и даже не осознаются. Иногда даже возникает некая эйфория. Неискушенные пользователи долларов и иной иностранной валюты начинают чувствовать себя частью некоей мировой процветающей «цивилизации». А тех людей (обычно старших возрастов) называют «отсталыми», чуть ли не «колорадами» и «ватниками». Но давайте обратимся к материалам Международного валютного фонда, которого трудно заподозрить в симпатиях к «ватникам» и «колорадам». В брошюре МВФ под названием «Полная долларизация» называются следующие основные недостатки этого явления:

• Страны зачастую не желают отказываться от своей валюты, символа государственности, особенно в пользу валюты другой страны. На практике политическое сопротивление этому почти неизбежно, и скорее всего оно будет сильным.

• С экономической точки зрения право выпуска национальной валюты обеспечивает правительство эмиссионным доходом, который центральный банк получает в виде прибыли и передает своему правительству. Этот доход может быть утрачен долларизованными странам в пользу Соединенных Штатов, если они не согласятся поделиться им.

• Долларизованная страна теряет всякую возможность проводить независимую денежно-кредитную и валютную политику, в том числе возможность использования кредитов центрального банка для предоставления ликвидности банковскому сектору в чрезвычайных обстоятельствах.

Выше перечислены лишь главные три «неприятности» долларизации. Их гораздо больше. Впрочем, при желании все их можно свести к одной главной – утрата национального суверенитета страны. Если флаг, гимн и герб – символы суверенитета, то национальная денежная единица – сердцевина, суть этого суверенитета. Флаг, гимн, герб – идейные декорации здания нашей государственности (я отнюдь не умаляю их значение), а рубль можно сравнить с фундаментом этого здания. Гимн России мы слышим каждую неделю, флаг и герб России видим каждый день.

Российский рубль держим в руках также почти каждый день. Но не всегда задумываемся над простыми вопросами: действительно ли это наш, российский рубль? Если он российский, нет ли у него конкурентов в виде доллара и других иностранных валют? Что делают наши власти для защиты денежного суверенитета, т.е. фундамента российской государственности? И т.п.

Если государство не будет ничего делать, а лишь «плыть по течению», то мы можем потерять рубль. Подобно тому, как потеряли уже свои национальные денежные единицы некоторые другие государства. Не стоит забывать, что Панама начала использовать доллар США уже с 1904 вместо колумбийского песо, Эквадор - с 2000 года вместо эквадорского сукре, Сальвадор - с 2001 года вместо сальвадорского колона. Без каких-либо оговорок можно смело утверждать: названные страны являются колониями США. Подобно тому, как в 19 веке в мире была масса колоний Великобритании, у которых даже формально не было своих денежных знаков и которые пользовалось фунтом стерлингов. Более того, колониальные администрации следили за тем, чтобы на подведомственных Лондону территориях не циркулировали какие-либо местные деньги и валюты других метрополий. Дядя Сэм сегодня делает то же самое, опираясь на компрадорские режимы формально «суверенных» государств.

Теперь вернемся к России и разберемся в вопросе долларизации нашей экономики. О том, что она имеет место, никто не сомневается. В каких сферах проявляется долларизация?

Во-первых, Банк России (Центробанк) выпускает рубли путем покупки долларов и иной иностранной валюты. Наш российский рубль – фактически перекрашенная «зеленая бумага». А Банк России, строго говоря, даже не классический центральный банк, выдающий кредиты для развития отечественной экономики, а «валютный обменник». Такие организации правильнее называть «валютным управлением» (currency board). Они типичны для колониальных и зависимых стран.

Во-вторых, значительная часть безналичных денег в банковской системе России также приходится на доллары и другие иностранные валюты. Это валютные счета, прежде всего депозиты, являющиеся составной частью пассивов (обязательств) банков. Немалая часть валютных пассивов российских банков образуется за счет иностранных займов и кредитов, предоставляемых в долларах, евро, других конвертируемых валютах. Долларизация банковской системы России – это также валютные кредиты, составляющие активы (требования) отечественных банков. «Валютными клиентами» российских банков являются другие российские банки (межбанковские валютные кредиты и др.), отечественные нефинансовые компании самых разных отраслей экономики, граждане (физические лица РФ). Некоторая часть валютных кредитов предоставляется нерезидентам.

В-третьих, наличная иностранная валюта, которая выступает в качестве средства обмена, платежа и сбережения (инвестирования). При этом существует тесная связь между безналичной и наличной валютой, поскольку наличная валюта может размещаться на счетах в банках и, наоборот, безналичная валюта может сниматься со счетов и превращаться в наличные деньги. Кроме того, российское законодательство практически не ставит никаких ограничений для трансформации наличной иностранной валюты в рубли и обратно. Для чего в стране создано громадное количество пунктов по обмену валюты.

Оставим пока в стороне первый аспект долларизации российской экономики («перекраска» Центробанком «зеленой бумаги» в «национальные цвета»). Остановимся на втором и третьем аспектах.

Не будем уходить глубоко в историю вопроса, в 90-е годы прошлого века, тогда в отдельные годы долларизация зашкаливала. Наши денежные власти утверждают, что все это в прошлом, возврата быть не может. Посмотрим, как обстояли дела с долларизацией операций российских банков и долларизацией сферы наличных денег в ушедшем 2014 году. А для сравнения возьмем показатели нескольких предыдущих лет.

Табл. 1. Кредиты, выданные банками Российской Федерации юридическим лицам-резидентам и индивидуальным предпринимателям (млрд. руб.)

* Пересчет в рубли по курсу Банка России.

Как видно из табл. 1, доля валютных кредитов в общем объеме банковских кредитов весной 2009 года, когда появились первые признаки выхода из финансового кризиса 2008-2009 гг., была близка к 1/5. В 2011 году «долларизация» кредитных операций российских банков начала снижаться, этот процесс продолжался до начала 2014 года. А вот в 2014 году опять началось достаточно резкое повышение доли валютных кредитов в общем объеме кредитов российских банков юридическим лицам-резидентам и индивидуальным предпринимателям.

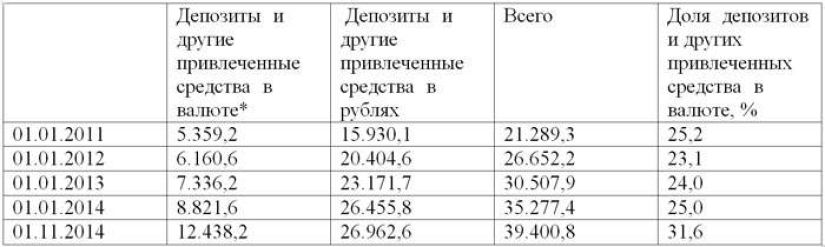

Теперь давайте посмотрим, как обстоят дела с пассивными операциями российских банков (табл. 2).

Табл. 2. Средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц в 2011-2014 гг. (млрд. руб.)

* Пересчет в рубли по курсу Банка России.

Из табл. 2 видно, что в период 2011-2013 гг. доля депозитов и других привлеченных средств в общем объеме привлеченных средств банков России находилась примерно на одном уровне (около ¼). А к концу прошлого года (по состоянию на 1 декабря 2014 года) она резко подскочила вверх. Таким образом, по пассивным операциям мы также видим усиление долларизации банковского сектора России.

Особенно процесс долларизации активизировался в начале 2014 года, когда в воздухе «запахло» санкциями со стороны Запада. Парадоксально, что началось бегство клиентов банков в первую очередь в доллары США – валюту той страны, которая стала организатором и координатором экономических санкций Запада против России. Отчасти, видимо, такая долларизация может быть объяснена тем, что часть физических и юридических лиц спешили выйти из России со своими капиталами до момента, когда наша страна будет окончательно блокирована Западом. Также не исключаю, что наиболее дальновидные граждане и компании предвидели (или знали?), что в России произойдет обвал рубля и что от национальной валюты надо срочно уходить. Конечно, были соображения, не связанные непосредственно с санкциями Запада. В начале прошлого года уже стало окончательно ясно, что администрация США вместе с Федеральным резервом будут сворачивать программу «количественных смягчений». Это означало, что скорость «печатного станка» ФРС будет снижаться, процентные ставки начнут расти, Америка опять будет превращаться в «Мекку» для инвесторов и финансовых спекулянтов всего мира. Обозначился рост курса доллара по отношению ко всем мировым валютам, в том числе российскому рублю.

Любопытно, что наши денежные власти в упор не замечают процессов долларизации российской экономики в целом и ее банковской системы в частности. Порой идут на прямые фальсификации. Например, 21 февраля 2014 года министр финансов РФ Антон Силуанов, находясь в Гонконге, на встрече с инвесторами заявил следующее: «У нас сократился уровень долларизации экономики. Все больше и больше рубль внутри страны является валютой и сбережений, и расчетов. Доля валютного долга очень низкая».

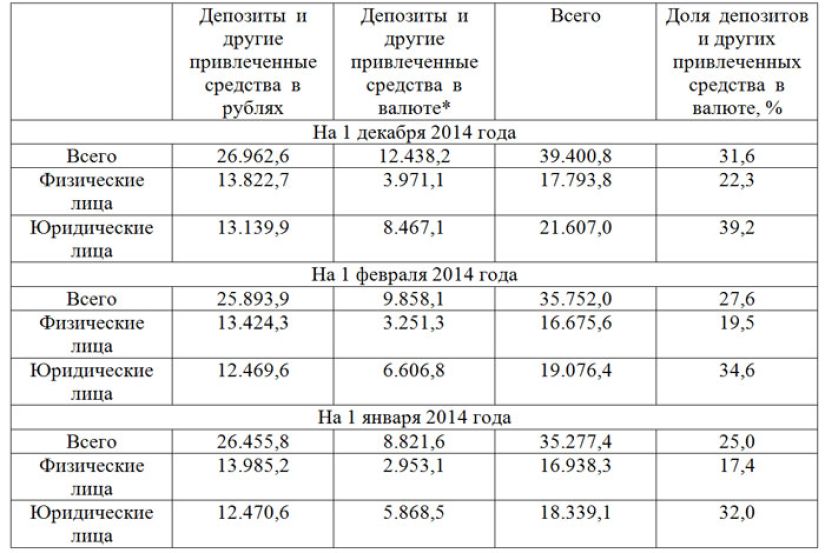

Зачем черное выдавать за белое? Или министр рассчитывает, что инвесторы и прочие граждане, как резиденты и нерезиденты не пользуются статистикой? Еще раз обратимся к статистике Банка России (табл. 3). Из нее следует, что в феврале 2014 года доля валюты в общем объеме привлеченных российскими банками средств составила 27,6% против 25,0% в январе. При этом по физическим лицам показатель вырос с 17,4 до 19,5%, а по физическим лицам – с 32,0 до 34,6%. Кстати, на начало декабря 2014 года доля валюты по физическим лицам уже выросла до 22,3%. А по юридическим лицам она выросла до 39,2%.

Табл. 3. Средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц в 2014 гг. (млрд. руб.)

*Пересчет в рубли по курсу Банка России.

У нас нет еще данных по итогам декабря, на 1 января 2015 года. Но и так очевидно, что доля валютных средств в пассивах российских банков существенно увеличилась в результате обвала рубля 15 и 16 декабря и начавшейся паники. Думаю, что по физическим лицам показатель будет не менее 25%, а по юридическим лицам – существенно превысит 40%. На моей памяти нечто подобное происходило в России в начале 2009 года, когда наблюдалось обострение финансового кризиса. Но паническое бегство в доллар и евро закончилось уже к лету. Кризис в России был купирован вливаниями из Стабилизационного фонда. К тому же уже с середины 2009 года финансовый кризис стал ослабевать и во всем мире. Сегодня ни одна из причин падения рубля не купирована. Умудренные опытом инвесторы, спекулянты, да и просто граждане, далекие от финансов, это понимают. Поэтому ползучий процесс долларизации банковской деятельности будет продолжаться. Несмотря на призывы наших властей «не поддаваться панике». А также, несмотря на то, что Банк России направил своих «валютных комиссаров» в коммерческие банки, а правительству поручено управлять экономикой в «ручном режиме».

Единственно, кто нам поможет бороться с долларизацией банковской системы, - Запад. Во-первых, нашим банкам могут быть перекрыты все каналы расчетов в долларах и евро. Во-вторых, будут сохранены санкции, касающиеся запретов на получение нашими банками валютных кредитов и займов на мировом финансовом рынке. В-третьих, западные банки, инвесторы и иные заимодавцы постараются освободить наши банки от «излишков» валюты. Нашим банкам в следующем году придется покрывать свои обязательства по погашению внешних долгов на десятки миллиардов долларов. Еще большие суммы придется выплатить крупным и крупнейшим нефинансовым компаниям, валютные средства которых размещены в российских банках.

Читайте также:

«Это катастрофа!» Удар по Одессе привел к ужасающим последствиям. У британских аналитиков началась истерика

25.07.2026 09:47

Как заявил посол МИД России по особым поручениям Родион Мирошник, Украина использует морской путь как круглосуточный канал доставки вооружений.

Какую помощь Ким Чен Ын окажет России, и чем мы ответим?

26.07.2026 09:12

Какую помощь Ким Чен Ын окажет России, и чем мы ответим? Как отметил эксперт по Корее Павел Черкашин, Пхеньян активно реализует курс на модернизацию собственных конвенциональных видов вооружений, включая как сухопутные силы, так флот и авиацию.

Грамотная политика России не дала Западу развязать большую войну

25.07.2026 16:57

Планы США и Европы по поддержке Украины и по борьбе с Россией упираются в реальность и в противодействие России. Британия сделала всё, чтобы начать войну к началу 2025 года, организуя провокации на Балтике.

Откуда взялись слухи о новой мобилизации и кому они выгодны

25.07.2026 20:09

В российском информационном пространстве вновь начали активно распространяться слухи о возможной новой волне мобилизации.

Русские ударили по болезненным точкам НАТО. Два соседа России остались без света

25.07.2026 10:10

Дух, зародившийся на Аляске, наконец-то, полностью выветрился. Оставив в прошлом надежды на дипломатию, Россия начала наносить удары по болезненным точкам НАТО.