Последнее китайское предупреждение

Фондовый кризис в КНР в очередной раз продемонстрировал власть, которой наделены спекулянты

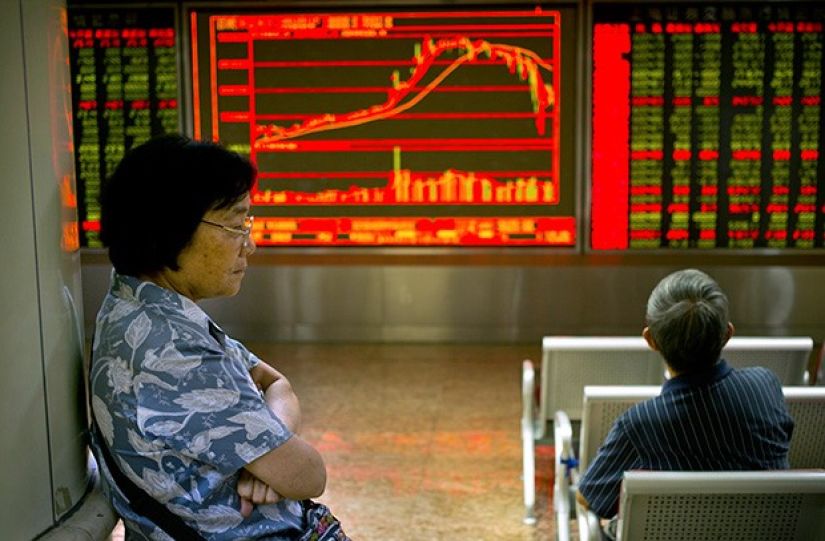

Проседание фондового рынка Китая с начала лета не на шутку испугало международное сообщество. Последствия краха биржи могли быть катастрофическими и выйти далеко за пределы собственно КНР. На днях правоохранительные органы страны установили, что причиной возможного падения стала нечестная игра отдельных компаний.

Группа следователей, возглавляемая замминистра общественной безопасности КНР Мэн Цинфэном, уверяет, что случаи «злонамеренных продаж ценных бумаг без покрытия» имели место в течение последних нескольких недель. Подробности расследования неизвестны, но сам факт того, что кучка бизнесменов могла теоретически спровоцировать международный экономический шок, приводит в ужас. И заставляет задуматься: зачем правительства так называемых цивилизованных государств вложили в руки спекулянтов столь опасное оружие, как фондовый рынок?

Игра на разорение

Как показывает история, пусковым механизмом крупных финансовых потрясений XX и начала XXI века нередко становилась паника на фондовом рынке. Причины в основном одни и те же: действия спекулянтов, безответственное ведение бизнеса финансовыми институтами и потеря контроля над ситуацией со стороны властей.

Так, в 1907 году финансовый кризис в США начался с так называемой игры на понижение — массовой спекулятивной скупки акций некой United Copper Company. Сперва происходящее вызывало недоумение. Трейдеры гадали: почему вдруг эти бумаги стали пользоваться спросом без очевидных причин, а вдруг была утечка какой-то закрытой информации? Эта нехитрая логика и, конечно, подспудный страх упустить свое заставляли все большее число игроков скупать акции UCC буквально наперегонки. К тому моменту, когда паника охватила уже почти всю страну, индекс Нью-Йоркской фондовой биржи рухнул, а многие банки и предприятия, участвовавшие в гонке за акциями, обанкротились.

Это, пожалуй, простейший и одновременно самый типичный пример того, как работает фондовая биржа. В целом загадочная и бесполезная для большинства, она устроена довольно просто и живет за счет хитрости одних и доверчивости других. Но главный двигатель фондового рынка — банальная жадность. И именно она заставляет человечество каким-то чудесным образом забывать уроки истории. Два слова — Великая депрессия — известны всему образованному и цивилизованному миру, а уж американцам тем паче должен быть понятен их страшный смысл. Самый продолжительный и разорительный кризис в мировой экономике, начавшийся в 1929 году в США, как ни странно, тоже был спровоцирован фондовой лихорадкой. К тому времени биржевые спекуляции находились на пике популярности, поскольку сулили быстрое обогащение и практически олицетворяли американскую мечту. И тем трагичней оказалось столкновение с суровой реальностью: в результате паники и последующего краха на Нью-Йоркской фондовой бирже совокупные потери только эмитентов акций (компаний, их выпустивших) составили почти $9 млрд, что на тот момент в два раза превышало объем наличной денежной массы в стране. Суммарные же потери держателей бумаг сравнялись с троекратным размером расходов США на Первую мировую войну.

Помнят ли об этом американцы? Наверняка. Уж что-что, а историю своей страны их заставляют учить назубок. И тем не менее не прошло и ста лет, а Великая депрессия практически повторилась: в 2009-м в Америке разразился ипотечный кризис, бульдозером прокатившийся по мировой экономике. Тот факт, что кризис назвали Великой рецессией, сути не меняет. Те же грабли, та же страна, а благодаря хваленой глобализации потенциальный эффект для других экономик увеличился многократно. Нет никаких сомнений, что, если источником подобного взрыва станет Китай, худо придется всем, а особенно его крупнейшим партнерам.

Полумеры не пройдут

С чего именно началось падение фондового рынка КНР (с июня его капитализация сократилась почти на 30%), пока официально не установлено. Одни считают, что с попытки китайских властей «охладить» рынок путем ужесточения правил торговли, другие высказывают мнение, что падение — следствие банального переизбытка ликвидности и широкой практики торговать ценными бумагами на заемные средства. Как бы то ни было, уже в середине прошлой недели Шанхайская биржа достигла четырехмесячного минимума, а Гонконгская — семимесячного. Правительство тут же ввело целый комплекс беспрецедентных мер, призванных урегулировать ситуацию. Были снижены процентные ставки, отменено запланированное публичное размещение акций, целенаправленно смягчены условия кредитования. Деньгами помогли китайский центробанк и частная компания China Securities Finance Corporation (CSF). В ближайшие полгода в стране будут действовать ограничения на продажу ценных бумаг, а за это время правительство планирует создать своеобразный стабилизационный фонд на деньги крупных брокеров.

Решает ли это проблему? Ответ, понятное дело, — нет. И чем больше подробностей этой истории всплывает на поверхность, тем он очевиднее. Китайским правоохранительным органам хватило двух недель, чтобы установить, что на рынке регулярно имели место злонамеренные продажи ценных бумаг «без покрытия», что в переводе на русский язык означает: трейдеры торговали тем, чего у них еще не было. А еще через пару дней Комитет по контролю над ценными бумагами КНР объявил, что раскрыл теневую схему, которая, возможно, и послужила причиной надувания фондового «пузыря». Как подозревают следователи, компьютерная программа, разработанная специально для трейдеров компанией Hundsun Technologies , могла использоваться для неконтролируемого получения заемных средств, объем которых до десяти раз превышал реальный капитал заемщика. Естественно, массовая продажа и перепродажа ничем не обеспеченных долгов фактически создала на рынке финансовую пирамиду.

Hundsun Technologies, как и стоило ожидать, считает обвинения в собственный адрес непрофессиональными. Среди экспертов мнения разделились: кто-то верит, что подобными манипуляциями можно искусственно создать кризис, кто-то — нет.

Но даже сами трейдеры, как подтвердил генеральный директор Института фондового рынка и управления (ИФРУ) Виктор Майданюк, не отрицают факта, что любые кризисные явления биржевые игроки стараются использовать к своей выгоде. «Например, в моменты сильных курсовых колебаний у них появляются возможности получить фантастические доходы. У игроков возникает непреодолимый соблазн манипулировать рынком, используя панику в рядах массового инвестора (а в КНР инвестор действительно массовый). Некоторых спекулянтов в стремлении к сверхдоходам не останавливает и факт прямого нарушения закона», — признает Майданюк.

Массовый доступ к фондовому рынку — еще одна серьезная беда. В отличие от большинства стран, основными покупателями акций в Китае являются не профессиональные игроки, а рядовые граждане. Именно обыватели открыли 85% брокерских счетов (всего их около 90 млн). Из-за возникшего ажиотажа акции подорожали в 4–5 раз, а после спада фондового бума их начали сбрасывать буквально за бесценок. К счастью, в том числе и к нашему, запас прочности экономики страны эксперты оценивают как очень большой, поэтому о полноценном финансовом кризисе в КНР, который потянет за собой весь мир, речи не идет, успокаивают они. Дело, мол, ограничится «местным переполохом». «Говоря о китайском рынке, следует понимать его огромную емкость и в целом устойчивость, а также помнить об огромных государственных резервах. Фондовый рынок пережил фантастический рост, за которым должна следовать серьезная коррекция. Вряд ли в ближайшее время может дойти до спада. Скорее всего, темпы будут ниже, чем раньше, но выше, чем в большинстве развитых стран», — прогнозирует глава ИФРУ.

Чего стоит дружба

Но есть и более пессимистично настроенные эксперты, полагающие, что обвал фондовых рынков в КНР негативно отразится на мировой экономике. Так, планам Китая стать крупнейшим инвестором планеты, по их мнению, уже не суждено сбыться. Страны, где этих инвестиций ждали (а в их числе и РФ), получат меньше запланированного. Проекты, инициированные Пекином, например, экономический пояс Шелкового пути, будут заморожены. В то же время снижение роли КНР даст дополнительный импульс другим бурно развивающимся государствам, таким как Индия, Бразилия и Вьетнам.

Какие конкретные риски несет фондовая нестабильность в КНР для нашей экономики? Прежде всего, уже упомянутые инвестиционные. Китай собирался серьезно вложиться в разработку российских месторождений газа и намеревался принять участие в логистических проектах, например в создании железнодорожного сообщения на территории Сибири и Дальнего Востока. Вероятно, может пострадать проект строительства первой в РФ высокоскоростной железнодорожной магистрали Москва — Казань, на который Москва возлагает большие надежды как на локомотив региональной экономики. И, наконец, доходы российского бюджета, зависящие по преимуществу от экспорта углеводородов и минерального сырья, могут уменьшиться от любого изменения внешней конъюнктуры и, в частности, от падения спроса со стороны КНР.

«Снижение темпов экономического развития КНР, безусловно, окажет негативное влияние на нашу торговлю, на реализацию перспективных и дорогих совместных проектов. Китайские экономические проблемы станут серьезным фактором, сдерживающим цены на энергоносители, металлы и т.п.», — поясняет Виктор Майданюк. А вот министр финансов РФ Антон Силуанов считает, что проседание китайского фондового рынка оказало на нас минимальное влияние, и в обозримом будущем никаких катастрофических последствий для российского рынка из-за событий в КНР не ждет. Оптимизм главы Минфина опирается, как ни странно, на веру в Центробанк, хотя последние действия регулятора уже, казалось бы, подорвали его репутацию защитника национальных финансовых интересов.

Не мешайте упасть

Способы защиты страны от влияния фондовых коллапсов в других странах — не тайна. Суть их заключается в построении суверенной, самодостаточной, диверсифицированной экономики, а также в более жестком регулировании финансовых потоков. «Об этом постоянно говорят политики и экономисты еще со времен последних лет советской власти. Необходимо диверсифицировать экономику, диверсифицировать, а не переориентировать внешнеторговые потоки, а также развивать внутренний спрос», — подчеркивает Майданюк. Но надо признать, что при всей полезности перечисленных мер они не помогут полностью избавиться от риска собственного финансового кризиса, «выращенного» на нашей же территории под влиянием либо внешних, либо внутренних факторов. Фондовый рынок — это, очевидно, столь же уязвимый институт, сколь и опасный. И это слабое место надо просто устранить.

Известный экономист из США Линдон Ларуш в одном из интервью сказал, что многомиллиардные капиталы, накопленные в дутых инструментах фондового рынка, терпят крах и не следует тратить ни капли сил на то, чтобы их спасать: «Эти «ценности» надо выбросить прочь. Это должны сделать правительства и национальные банковские институты, которые должны привести всю систему к реорганизации через банкротство... Пусть гибнут дериваты. Пусть терпят крушение биржевые ценности. Не надо этому мешать». И это редкий случай, когда с американским экономистом не хочется спорить.

Проседание фондового рынка Китая с начала лета не на шутку испугало международное сообщество. Последствия краха биржи могли быть катастрофическими и выйти далеко за пределы собственно КНР. На днях правоохранительные органы страны установили, что причиной возможного падения стала нечестная игра отдельных компаний.

Группа следователей, возглавляемая замминистра общественной безопасности КНР Мэн Цинфэном, уверяет, что случаи «злонамеренных продаж ценных бумаг без покрытия» имели место в течение последних нескольких недель. Подробности расследования неизвестны, но сам факт того, что кучка бизнесменов могла теоретически спровоцировать международный экономический шок, приводит в ужас. И заставляет задуматься: зачем правительства так называемых цивилизованных государств вложили в руки спекулянтов столь опасное оружие, как фондовый рынок?

Игра на разорение

Как показывает история, пусковым механизмом крупных финансовых потрясений XX и начала XXI века нередко становилась паника на фондовом рынке. Причины в основном одни и те же: действия спекулянтов, безответственное ведение бизнеса финансовыми институтами и потеря контроля над ситуацией со стороны властей.

Так, в 1907 году финансовый кризис в США начался с так называемой игры на понижение — массовой спекулятивной скупки акций некой United Copper Company. Сперва происходящее вызывало недоумение. Трейдеры гадали: почему вдруг эти бумаги стали пользоваться спросом без очевидных причин, а вдруг была утечка какой-то закрытой информации? Эта нехитрая логика и, конечно, подспудный страх упустить свое заставляли все большее число игроков скупать акции UCC буквально наперегонки. К тому моменту, когда паника охватила уже почти всю страну, индекс Нью-Йоркской фондовой биржи рухнул, а многие банки и предприятия, участвовавшие в гонке за акциями, обанкротились.

Это, пожалуй, простейший и одновременно самый типичный пример того, как работает фондовая биржа. В целом загадочная и бесполезная для большинства, она устроена довольно просто и живет за счет хитрости одних и доверчивости других. Но главный двигатель фондового рынка — банальная жадность. И именно она заставляет человечество каким-то чудесным образом забывать уроки истории. Два слова — Великая депрессия — известны всему образованному и цивилизованному миру, а уж американцам тем паче должен быть понятен их страшный смысл. Самый продолжительный и разорительный кризис в мировой экономике, начавшийся в 1929 году в США, как ни странно, тоже был спровоцирован фондовой лихорадкой. К тому времени биржевые спекуляции находились на пике популярности, поскольку сулили быстрое обогащение и практически олицетворяли американскую мечту. И тем трагичней оказалось столкновение с суровой реальностью: в результате паники и последующего краха на Нью-Йоркской фондовой бирже совокупные потери только эмитентов акций (компаний, их выпустивших) составили почти $9 млрд, что на тот момент в два раза превышало объем наличной денежной массы в стране. Суммарные же потери держателей бумаг сравнялись с троекратным размером расходов США на Первую мировую войну.

Помнят ли об этом американцы? Наверняка. Уж что-что, а историю своей страны их заставляют учить назубок. И тем не менее не прошло и ста лет, а Великая депрессия практически повторилась: в 2009-м в Америке разразился ипотечный кризис, бульдозером прокатившийся по мировой экономике. Тот факт, что кризис назвали Великой рецессией, сути не меняет. Те же грабли, та же страна, а благодаря хваленой глобализации потенциальный эффект для других экономик увеличился многократно. Нет никаких сомнений, что, если источником подобного взрыва станет Китай, худо придется всем, а особенно его крупнейшим партнерам.

Полумеры не пройдут

С чего именно началось падение фондового рынка КНР (с июня его капитализация сократилась почти на 30%), пока официально не установлено. Одни считают, что с попытки китайских властей «охладить» рынок путем ужесточения правил торговли, другие высказывают мнение, что падение — следствие банального переизбытка ликвидности и широкой практики торговать ценными бумагами на заемные средства. Как бы то ни было, уже в середине прошлой недели Шанхайская биржа достигла четырехмесячного минимума, а Гонконгская — семимесячного. Правительство тут же ввело целый комплекс беспрецедентных мер, призванных урегулировать ситуацию. Были снижены процентные ставки, отменено запланированное публичное размещение акций, целенаправленно смягчены условия кредитования. Деньгами помогли китайский центробанк и частная компания China Securities Finance Corporation (CSF). В ближайшие полгода в стране будут действовать ограничения на продажу ценных бумаг, а за это время правительство планирует создать своеобразный стабилизационный фонд на деньги крупных брокеров.

Решает ли это проблему? Ответ, понятное дело, — нет. И чем больше подробностей этой истории всплывает на поверхность, тем он очевиднее. Китайским правоохранительным органам хватило двух недель, чтобы установить, что на рынке регулярно имели место злонамеренные продажи ценных бумаг «без покрытия», что в переводе на русский язык означает: трейдеры торговали тем, чего у них еще не было. А еще через пару дней Комитет по контролю над ценными бумагами КНР объявил, что раскрыл теневую схему, которая, возможно, и послужила причиной надувания фондового «пузыря». Как подозревают следователи, компьютерная программа, разработанная специально для трейдеров компанией Hundsun Technologies , могла использоваться для неконтролируемого получения заемных средств, объем которых до десяти раз превышал реальный капитал заемщика. Естественно, массовая продажа и перепродажа ничем не обеспеченных долгов фактически создала на рынке финансовую пирамиду.

Hundsun Technologies, как и стоило ожидать, считает обвинения в собственный адрес непрофессиональными. Среди экспертов мнения разделились: кто-то верит, что подобными манипуляциями можно искусственно создать кризис, кто-то — нет.

Но даже сами трейдеры, как подтвердил генеральный директор Института фондового рынка и управления (ИФРУ) Виктор Майданюк, не отрицают факта, что любые кризисные явления биржевые игроки стараются использовать к своей выгоде. «Например, в моменты сильных курсовых колебаний у них появляются возможности получить фантастические доходы. У игроков возникает непреодолимый соблазн манипулировать рынком, используя панику в рядах массового инвестора (а в КНР инвестор действительно массовый). Некоторых спекулянтов в стремлении к сверхдоходам не останавливает и факт прямого нарушения закона», — признает Майданюк.

Массовый доступ к фондовому рынку — еще одна серьезная беда. В отличие от большинства стран, основными покупателями акций в Китае являются не профессиональные игроки, а рядовые граждане. Именно обыватели открыли 85% брокерских счетов (всего их около 90 млн). Из-за возникшего ажиотажа акции подорожали в 4–5 раз, а после спада фондового бума их начали сбрасывать буквально за бесценок. К счастью, в том числе и к нашему, запас прочности экономики страны эксперты оценивают как очень большой, поэтому о полноценном финансовом кризисе в КНР, который потянет за собой весь мир, речи не идет, успокаивают они. Дело, мол, ограничится «местным переполохом». «Говоря о китайском рынке, следует понимать его огромную емкость и в целом устойчивость, а также помнить об огромных государственных резервах. Фондовый рынок пережил фантастический рост, за которым должна следовать серьезная коррекция. Вряд ли в ближайшее время может дойти до спада. Скорее всего, темпы будут ниже, чем раньше, но выше, чем в большинстве развитых стран», — прогнозирует глава ИФРУ.

Чего стоит дружба

Но есть и более пессимистично настроенные эксперты, полагающие, что обвал фондовых рынков в КНР негативно отразится на мировой экономике. Так, планам Китая стать крупнейшим инвестором планеты, по их мнению, уже не суждено сбыться. Страны, где этих инвестиций ждали (а в их числе и РФ), получат меньше запланированного. Проекты, инициированные Пекином, например, экономический пояс Шелкового пути, будут заморожены. В то же время снижение роли КНР даст дополнительный импульс другим бурно развивающимся государствам, таким как Индия, Бразилия и Вьетнам.

Какие конкретные риски несет фондовая нестабильность в КНР для нашей экономики? Прежде всего, уже упомянутые инвестиционные. Китай собирался серьезно вложиться в разработку российских месторождений газа и намеревался принять участие в логистических проектах, например в создании железнодорожного сообщения на территории Сибири и Дальнего Востока. Вероятно, может пострадать проект строительства первой в РФ высокоскоростной железнодорожной магистрали Москва — Казань, на который Москва возлагает большие надежды как на локомотив региональной экономики. И, наконец, доходы российского бюджета, зависящие по преимуществу от экспорта углеводородов и минерального сырья, могут уменьшиться от любого изменения внешней конъюнктуры и, в частности, от падения спроса со стороны КНР.

«Снижение темпов экономического развития КНР, безусловно, окажет негативное влияние на нашу торговлю, на реализацию перспективных и дорогих совместных проектов. Китайские экономические проблемы станут серьезным фактором, сдерживающим цены на энергоносители, металлы и т.п.», — поясняет Виктор Майданюк. А вот министр финансов РФ Антон Силуанов считает, что проседание китайского фондового рынка оказало на нас минимальное влияние, и в обозримом будущем никаких катастрофических последствий для российского рынка из-за событий в КНР не ждет. Оптимизм главы Минфина опирается, как ни странно, на веру в Центробанк, хотя последние действия регулятора уже, казалось бы, подорвали его репутацию защитника национальных финансовых интересов.

Не мешайте упасть

Способы защиты страны от влияния фондовых коллапсов в других странах — не тайна. Суть их заключается в построении суверенной, самодостаточной, диверсифицированной экономики, а также в более жестком регулировании финансовых потоков. «Об этом постоянно говорят политики и экономисты еще со времен последних лет советской власти. Необходимо диверсифицировать экономику, диверсифицировать, а не переориентировать внешнеторговые потоки, а также развивать внутренний спрос», — подчеркивает Майданюк. Но надо признать, что при всей полезности перечисленных мер они не помогут полностью избавиться от риска собственного финансового кризиса, «выращенного» на нашей же территории под влиянием либо внешних, либо внутренних факторов. Фондовый рынок — это, очевидно, столь же уязвимый институт, сколь и опасный. И это слабое место надо просто устранить.

Известный экономист из США Линдон Ларуш в одном из интервью сказал, что многомиллиардные капиталы, накопленные в дутых инструментах фондового рынка, терпят крах и не следует тратить ни капли сил на то, чтобы их спасать: «Эти «ценности» надо выбросить прочь. Это должны сделать правительства и национальные банковские институты, которые должны привести всю систему к реорганизации через банкротство... Пусть гибнут дериваты. Пусть терпят крушение биржевые ценности. Не надо этому мешать». И это редкий случай, когда с американским экономистом не хочется спорить.

Читайте также:

Американский полковник раскрыл: почему Путин воюет вполсилы и готовит Россию к войне с НАТО

Отставной полковник армии США Дэниел Дэвис заявил: никакого договорняка нет. Россия сознательно сдерживает наступление, накапливает ракеты и дроны, чтобы быть готовой к прямому конфликту с НАТО. Почему Москва экономит силы и чем это грозит Европе — в детальном разборе.

США объявили Россию слабой: Зеленский получит максимум, а Жешув с Констанцей ждут гиперзвуковые «приветы»?

США решили, что Россия слишком слаба для дипломатии. «Дух Анкориджа» официально мёртв — Трамп готов дать Зеленскому всё оружие без ограничений. На саммите в Анкаре возможен ультиматум. Российские эксперты предупреждают: следующий шаг — гиперзвуковые удары по ключевым базам снабжения в Жешуве и Констанце. Почему рухнули ожидания и что теперь делать Москве? Жёсткий разбор.

Взорван «объект НАТО №1» в Запорожье: сорван захват Белоруссии и Запад умоляет Путина о диалоге

Российские войска точным ударом уничтожили главный логистический центр НАТО в Запорожье, через который шло снабжение сразу нескольких фронтов. Одновременно вскрылись планы Киева по захвату Бреста и Гродно. На фоне этого Европарламент экстренно заговорил о прямом диалоге с Путиным. Что это меняет в ходе конфликта?

Теперь можно заявить открыто: Кремль сделал важное заявление, которое явно не понравится Вашингтону

Похоже, Москва полностью утратила доверие к так называемому «духу Анкориджа».

Столб пламени над Павлоградом: уничтожен «объект №1» — почему в Крыму уже лимитируют бензин

Мощный взрыв в Павлограде оставил огромный столб пламени — уничтожен ключевой химический объект, от которого зависело производство украинских дронов. В это же время в Севастополе ввели ограничения на продажу бензина, а жители жалуются на перебои со светом. Как один удар меняет логистику войны и почему это пугает обе стороны больше всего.